hlengnewmaterial@sina.com

0086-13585570571

根据珩棱公司调查,2021年全球碳纤维需求量占比前三的领域依次是风电叶片28%、体育休闲16%、航空航天14%,国内碳纤维需求量占比前三的领域依次是风电叶片36%、体育休闲28%、碳碳复材11%。

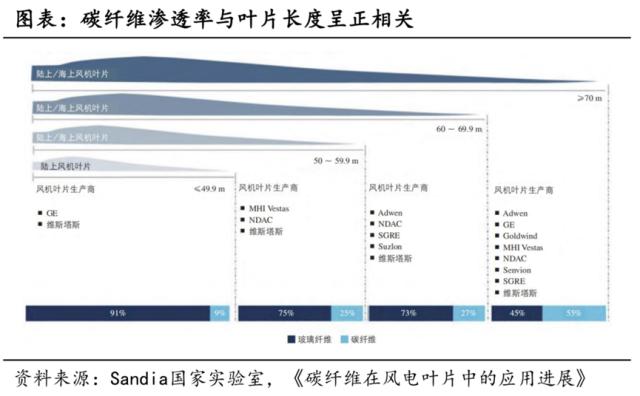

首先在需求最大的风电领域,碳纤维应用于风电叶片中关键结构如梁帽、主梁等。碳纤维主梁的工艺主要有三种,分别为预浸料工艺、碳布灌注工艺和拉挤碳板工艺。

由于风机大型化是未来的发展趋势,叶片长度的增加,也对增强材料的强度和刚度等性能提出了新的要求,玻璃纤维在大型复合材料叶片制造中逐渐显现出性能方面的不足。为了保证在极端风载下叶尖不碰塔架,叶片必须具有足够的刚度。在叶片产品升级过程中,既要减轻叶片的重量,又要满足强度与刚度要求,碳纤维的替代作用愈发凸显。

虽然碳纤叶片成本上升,但其带来的传动链上相关部件以及塔筒的优化减重,使得风电机组的整体成本降低10%以上。例如120m的碳纤维风轮叶片可以减少总体自重达38%,使得风电机组的整体成本下降14%。

根据WoodMackenzie,预计到2030年陆上风电将有超80%应用碳纤维拉挤板,而海上风电则100%应用碳纤维拉挤板。

未来随着国内碳纤维持续降本增效、海上风电快速渗透及风机大型化趋势等多重利好因素叠加,机构预计2022年-2025年碳纤维渗透率有望达到11%/18%/29%/45%,对应碳纤维需求量为0.75/1.70/3.04/5.19万吨,2021-2025年CAGR达84.3%。远期国内年新增风电装机达100GW且主梁用碳纤维渗透率达100%的前提下,碳纤维需求有望达13.1万吨。

与此同时,光伏热场部件对碳纤维同样存在明显拉动效应。2021年,碳碳复材的三大市场中,刹车盘市场和航天部件发展相对平稳,热场部件单晶硅炉则发展势头突出。根据北极星太阳能光伏网的数据单晶硅炉即将破3万台,对碳毡功能材料和坩埚、保温桶、护盘等碳碳复材结构材料高速增长提供有力支撑。

光伏热场带动下碳碳复材用碳纤维需求量将达到1.3万吨,2021-2025年CAGR达38.4%,再加上氢能、航空航天、国产大飞机、新能源车等各个领域带动,碳纤维需求将迎来可观增长。

根据《2021全球碳纤维复合材料市场报告》,2021年全球碳纤维需求11.8万吨,预计到2025年将达到24万吨的规模,到2030年可能达到40万吨,2021-2025年CAGR为19.5%,2021-2030年为14.5%。

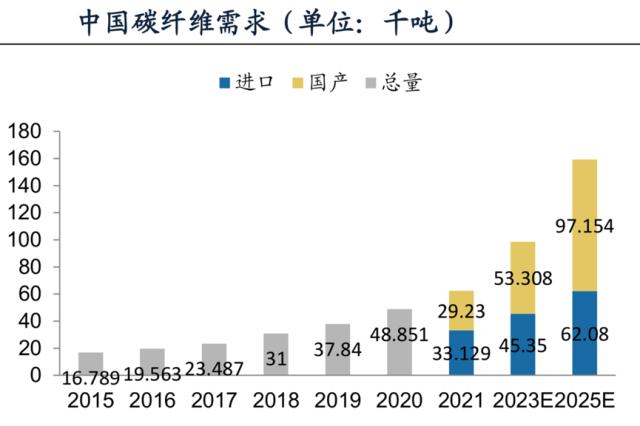

其中中国碳纤维需求将实现更快的需求增速,弹性更大。根据《2021全球碳纤维复合材料市场报告》,2021年国内碳纤维总需求为6.24万吨,预计到2025年将达到15.92万吨,CAGR达26.4%,市场空间接近250亿元。

联系人:盛女士

手机:0086-13585570571

电话:0086-13585570571

邮箱:hlengnewmaterial@sina.com

地址: 中国浙江省嘉兴市南湖区凤桥镇中兴路1号1幢